新聞

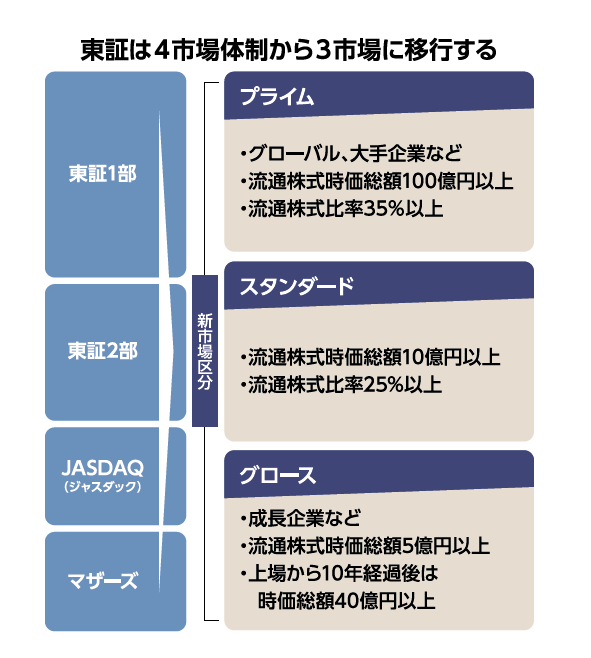

東京証券取引所は2022年4月に現在4つある株式の上場市場から、新3市場の体制に移行する。各市場の役割を明確にし、投資の呼び込みが進むよう枠組みを整える。上場各社はこれまで以上に、投資家と丁寧に向き合う姿勢が求められることになる。 東証は現在、「市場第1部」「市場第2部」をまとめて「日本の中心的な株式市場」と位置づけ、「マザーズ」「JASDAQ(ジャスダック)」は「成長企業向け」が基本コンセプト。今回、市場再編をする背景にはまず、この既存の区分ですみ分けが明確でなかったことがある。 「国際的に認知度、信頼性が高い市場になるよう、区分が見直された」(一橋大学大学院の円谷昭一教授)。「プライム」「スタンダード」「グロース」の新3市場は各自の役割を明確にした上で日本の株式市場の、国際的な地位向上の推進力にとの期待がかかる。

実質的な最上位市場になり、投資呼び込みのけん引役になるプライム上場には、とりわけ厳しい条件が付される。 例えば上場維持の基準には流通株式の時価総額(株価×株数)について「100億円以上」を設ける。国内外の機関投資家は、一度にまとまった売買がしにくい企業の株式は敬遠する。時価総額が小さい企業だけでなく、取引先など安定的な株主の割合が高過ぎる企業は注意が必要になる。 来月、東証は上場各社に、新市場区分への適合状況を通知。各社は9~12月に新市場選択の手続きをする。 焦点は現行の第1部からプライムに移行できなくなる企業がどれだけ出てくるかだ。

この点について東証は、新基準未達の企業には「経過措置」として大幅に緩やかな暫定基準を適用し、希望すればプライムに移行できるようにする。新基準達成に向けた計画書の策定・開示が条件だが、今のところ「経過措置」の適用期間は「当分の間」とだけされ、期限は明示されていない。

もう一つ、今の東証第1部の企業にとって気がかりなのが、東証株価指数(TOPIX)改革だ。TOPIXには現在、1部上場の全銘柄が組み込まれている。日銀による上場投資信託(ETF)買いのような、複数銘柄を一斉売買する「パッシブ運用」がTOPIX連動の形で活発だと、流動株が少ない企業の株価形成をゆがめると懸念されてきた。 市場再編後も、、従来の1部上場の株式はいったん、全てTOPIXの構成銘柄になる。その上で東証は流通株式時価総額100億円未満の銘柄は段階的に指数内の構成比率を下げ、25年1月末までに完全除外する。 「株主を増やすため、IR(インベスター・リレーションズ)活動に力を入れるか」 TOPIXから除外され、指数に連動する投資対象でなくなると、株価がさえない要因になる。「経過措置」でプライム上場は維持できても、流通株式の時価総額が過小な企業は、株価対策に気をもむことになる。

※2021年7月3日付け 日本経済新聞 朝刊 広告特集より転載