前回は、個人投資家向けIRの強化が求められる背景や「ファン株主」を育成する取り組みを紹介した。「企業価値を高めるIR✕広報」の4回目は、株主優待制度への機関投資家の評価、投資家向け活動を広報部門も意識することの重要性を日本IR協議会特任研究員・杉由紀氏に解説してもらった。

会社を知ってもらうアプローチ、広報とも連携を

前回は、個人株主を増やす方法として、「ファン株主」づくりを紹介した。もう一つの方法として、株主優待制度も個人株主を増やす効果がある。QUICKの研究員が書いた2019年の論文(注)では、株主優待の導入によって、個人株主が増加し、流通株式比率が改善したことなどが報告されている。

しかし、機関投資家は概して株主優待制度に否定的だ。実際、機関投資家の要請を受けて株主優待を廃止する企業も少なくない。最近では、東京証券取引所の親会社である日本取引所が、2025年3月末の株主に対する優待を最後として株主優待制度を廃止すると発表した。

機関投資家が株主優待に反対する最大の理由は、「株主優待=余計なコストである」というものだ。機関投資家が株主優待品を受け取った場合、換金できるものは換金して運用資産に組み込み、食品などは寄付するのが常だ。手間とコストばかりかかる「面倒な存在」でしかない。

海外機関投資家にとっては、国内機関投資家以上にメリットが無い。優待品を海外に発送していない企業も多く、受け取っても換金が難しい。海外投資家にとっての株主優待制度は文字通り「余計なコスト」となる。海外企業でも、クルーズ船の割引運賃、レストランの割引、自社製品の特別販売などの株主優待を提供するケースがあるものの、ごく少数だ。「日本の株主優待制度はグローバル・スタンダードから外れている」と批判する投資家もいる。

本来は、株主優待を活用するも廃止するも会社の経営判断であり、一律に良い・悪いということはない。問題は、自社にとってどんなメリットがあるのか、会社がきちんと分析して判断し、機関投資家に対してそのメリットを論理的に説明できているかどうかだ。株主優待の制度によって、流動株の増加や株価の安定をもたらせるのであれば、コストが許容範囲なら機関投資家にとっても歓迎すべきことだからだ。また、BtoC企業にとっては、自社の製品やサービスを使ってもらうマーケティング的なメリットがあるだろう。BtoB事業が中心の会社であっても、会社そのものを知ってもらい、事業内容の認知度を高めることで、例えば人材採用がしやすくなるかもしれない。今一度、あなたの会社にとってのメリットは何で、コストを上回る効果が出せているのかを確認してほしい。

PR(広報)部門もIRを意識すべき

前回の連載でも述べたように、個人投資家向けのIR活動を様々な面で強化することは、株価の安定、流通株比率の向上だけでなく、会社の認知度向上や、消費者の間にファンを増やすことにもつながる。これは、PR部門が本来目指すこととも重なっている。例えば、学生が就職活動を活発化させる時期には、企業CMや広告の露出を増やすが、それは学生だけでなく、親世代への認知度、好感度を上げることで、優秀な学生を一人でも多く採用したいと考えるためだ。

しかし、PR部門の日々の努力にもかかわらず、新規事業や新製品に関する記者会見を開いたが記事や番組で大きく取り上げてもらえず、潜在顧客に十分に伝わらない、あるいは新社長の会見を開いたが注目されず、大胆な経営戦略の刷新をアピールできないということはないだろうか。

うまくいかない理由の一つに、PR部門の相手がメディアに限定されていることがある。最近では、PR部門がSNSで直接発信するケースも増えているが、アプローチをかける主要な相手は依然としてメディア関係者だが、肝心のメディアの発信力、影響力は昨今衰えているといわれる。そんな時だからこそ、IR部門と連携し、個人投資家=潜在顧客に広く届く発信を心がけてはどうだろうか。

新製品の発表を例に取ると、投資家にとっては、メディア向けに発信された新製品や新事業の情報を、翌日の新聞やウェブニュースで知るのでは遅すぎるし、限られた紙面・報道枠では、物足りないことも多い。ニュースリリースの定番情報は製品の特徴や価格、発売時期などだが、IR部門の知恵を借りながら将来の業績を読むヒントとなる情報を盛り込む。例えば、競合製品よりどのくらい魅力があるのか、販促にどのくらい力を入れるのか、利益貢献はすぐに出るのか時間をかけてじっくり育てるのかといった情報だ。それらを取りまとめ、SNSなども活用して迅速かつ幅広く発信していく。

ホームページ上に掲載できる資料についても、広報部門の場合はメディア向けに書かれたニュースリリースが中心になるが、IRページには、決算関連資料だけでなく、経営方針説明会や事業説明会のプレゼン資料、動画、ESGの取り組みに関する報告書など、様々な内容、種類の情報を載せることができる。株価や業績に関心がある人だけでなく、環境活動について関心がある人、人材育成制度について他社と比較したい人など、多様な層にリーチする潜在力がある。

PR部門はニュースリリースの受け手として投資家の存在を意識しながら発信し、IR部門は個人投資家を含めて広く会社の認知度や好感度を上げる活動を紹介することなど、IRとPRが戦略的に連携していけば、それぞれの活動の効果を「掛け算」で増やすことが可能になる。

規制に縛られたIR、「報道の自由」が原則のPR

最後に、IRとPRの違いを理解し、二つの部門が連携していく上で避けては通れない法規制についてまとめておこう。

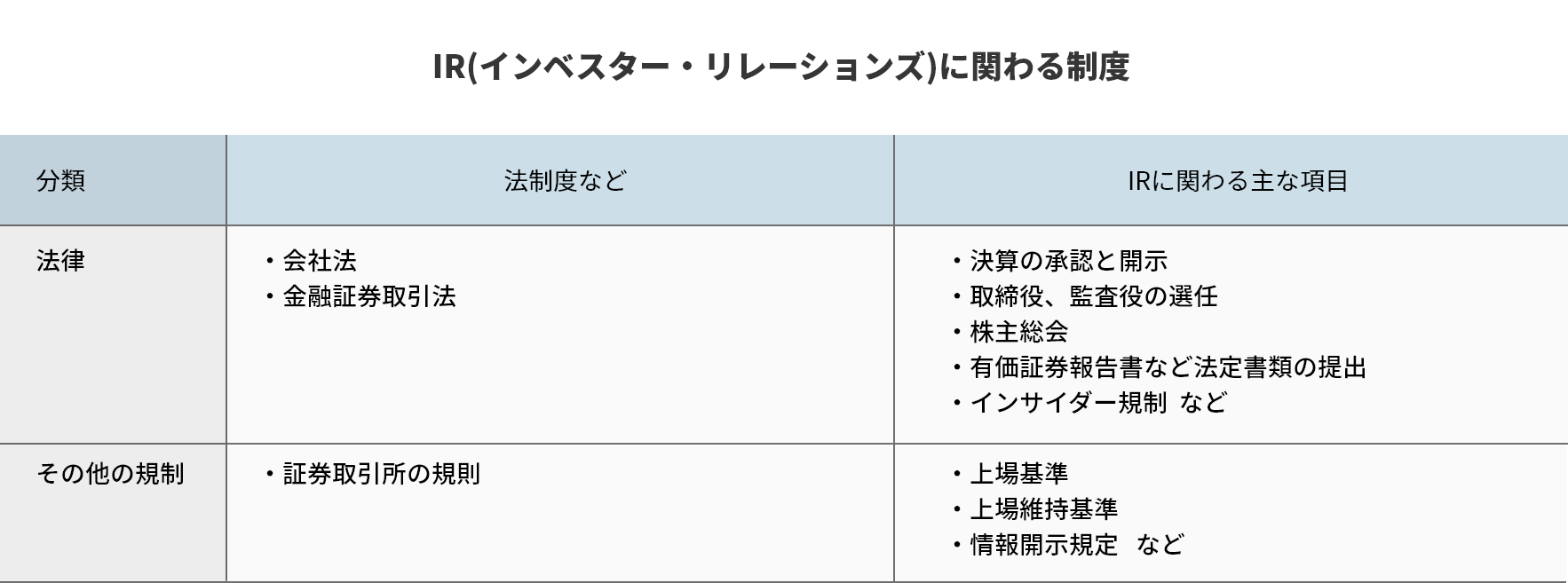

企業のIRは、会社法、金融証券取引法によって、決算の承認、情報の開示タイミングと内容、有価証券報告書などの法定書類、インサイダー規制といった様々な義務や制限がある。例えば金融証券取引法は、年度決算の有価証券報告書を期末日から3カ月以内に発表しなければならないと定めている。

法律とは別に、証券取引所が設けた上場規定もある。東証の規定では、上場基準、上場維持基準だけでなく、情報発信にかかわる手順なども細かく定められている。違反が続けば、上場廃止に追い込まれることもある。情報の受け手である証券会社や機関投資家も、金融証券取引法や証券業協会の自主規制ルールなどによって、厳しく行動が規定されている。

一方、PRの受け手である報道機関については、「報道の自由」が基本ルールとなる。もちろん、人権保護やインサイダー取引規制など、誰にとっても共通な法の遵守は当然のことだが、「A社がB社を買収する方向で交渉している」「C社の2025年度の損益はxx億円となる見込み」など未確定の情報が、企業の正式な発表前にニュースとして流れることがあるのは、この規制の差によるものといえる。

※注: 「株主優待制度の導入目的とその効果について」橋本英樹 (2019)

※本コラムは筆者個人の見解および分析に基づくものであり、所属する団体や教育機関の公式見解を示すものではありません。

日本IR協議会特任研究員

杉 由紀氏

ビジネス誌記者、外資系証券会社および国内系・外資系の資産運用会社アナリストを経て、アリアンツ・グローバル・インベスターズ・ジャパンで日本株式調査部長を務めた。現在は企業のIRアドバイザーを務めるほか、日本IR協議会特任研究員として、企業のインベスター・リレーションズや経営戦略策定等のアドバイスを提供する。ピクシス合同会社代表。