統合報告書は、財務と非財務の情報を結びつけ、企業の価値創造の仕組みを可視化するツールとして急速に普及している。上場企業のみならず、大学や中小企業が統合報告書を発行する例も増え、組織の理念や経営戦略を社会に伝える重要な手段となった。価値創造プロセスを軸に自社の強みを再発見し、戦略を磨くための活用法について、日本IR協議会特任研究員・杉由紀氏に解説してもらった。

統合報告書が会社と経営戦略を強くする

前回は、経済環境の変化とともに機関投資家が決算情報以外のESG情報を求めるようになり、さらにそれらの非財務情報が財務情報と統合した形で示されるようにニーズが変化してきたこと、それに伴って国際的な統合報告のひな型が登場した経緯を紹介した。

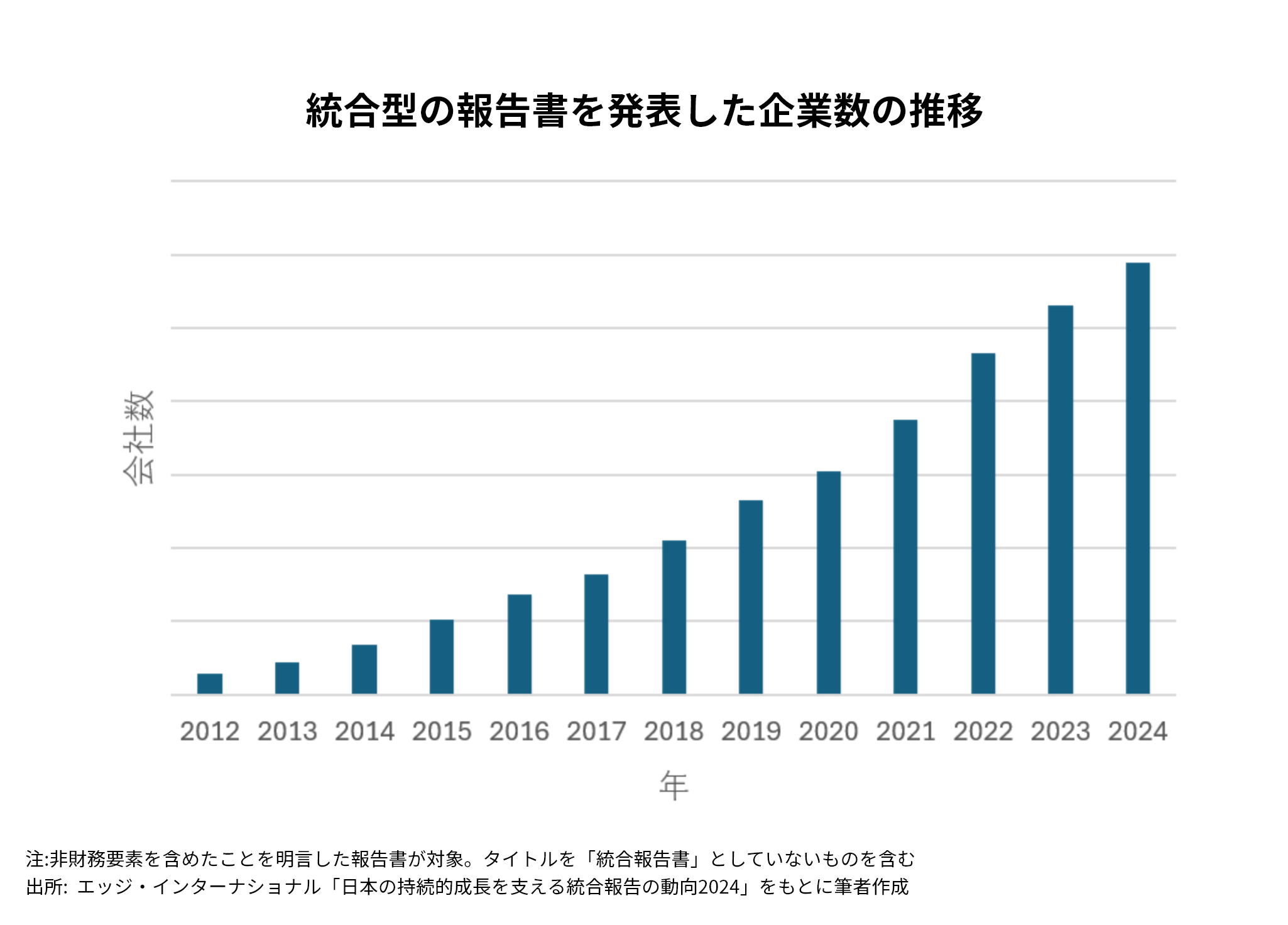

日本の状況を見てみよう。2024年に統合報告書を公表し会社数は1,177社(注)で、10年間で9倍近くに増加した。上場企業だけでなく、非上場企業・団体が統合報告書を作るケースも増えている。東京大学は2018年に日本の大学で初めて統合報告書を発表し、国立大学を中心に他大学も続いた。また、諸岡(茨城県竜ケ崎市)、九州化工(鹿児島県鹿屋市)など、非上場の中小型企業も統合報告書を発行している。非上場企業は従来、官報での業績公告のほかは、取引金融機関に財務状況や経営戦略を報告するなど限られた範囲でしか外部に情報を伝えてこなかった。しかし、取引先、社員、地域社会など、幅広いステークホルダーに対して会社の戦略と存在価値を伝えるツールとして、統合報告書を活用するようになっている。

価値創造プロセスこそが統合報告書のキモ

あらためて、統合報告書とは何だろうか。IIRCの統合報告フレームワークでは、「組織の戦略・ガバナンス・業績・将来展望が、外部環境の中で短期・中期・長期にわたってどのように価値を創造しているかを簡潔に伝える報告である」と定義されている。財務情報と非財務情報を単に並列するのではなく、両者の相互関係や因果関係の構造を重視していることが大きな特徴だ。また、特定の決算期の前後だけでなく、短期-中期-長期の視点で、会社がどのように価値を作り出しているかを示すことも求められている。つまり、既に実現した「過去の」決算や環境対策について説明するだけでなく、ここから長期に渡ってどのように価値を提供していくのかという「未来」視点に重点が置かれているところが、従来の報告との大きな違いといえる。

会社がどのようにして社会に対して価値を創り出しているかを示すのが「価値創造プロセス」で、統合報告フレームワークの中心に据えられている。見開き2ページにわたって大きな図で示す会社が多い。

価値創造プロセスの基本的な構成は、① 6つの資本のインプット(ヒト・モノ・カネ・無形資産など)→ ② 経営戦略と活動で、どのように価値を生んでいるか → ③ その成果としてのアウトプット(業績、環境貢献や社会価値)→ ④ 長期的な社会・環境・企業価値への影響、資本の変化(アウトカム) といった流れになっている。

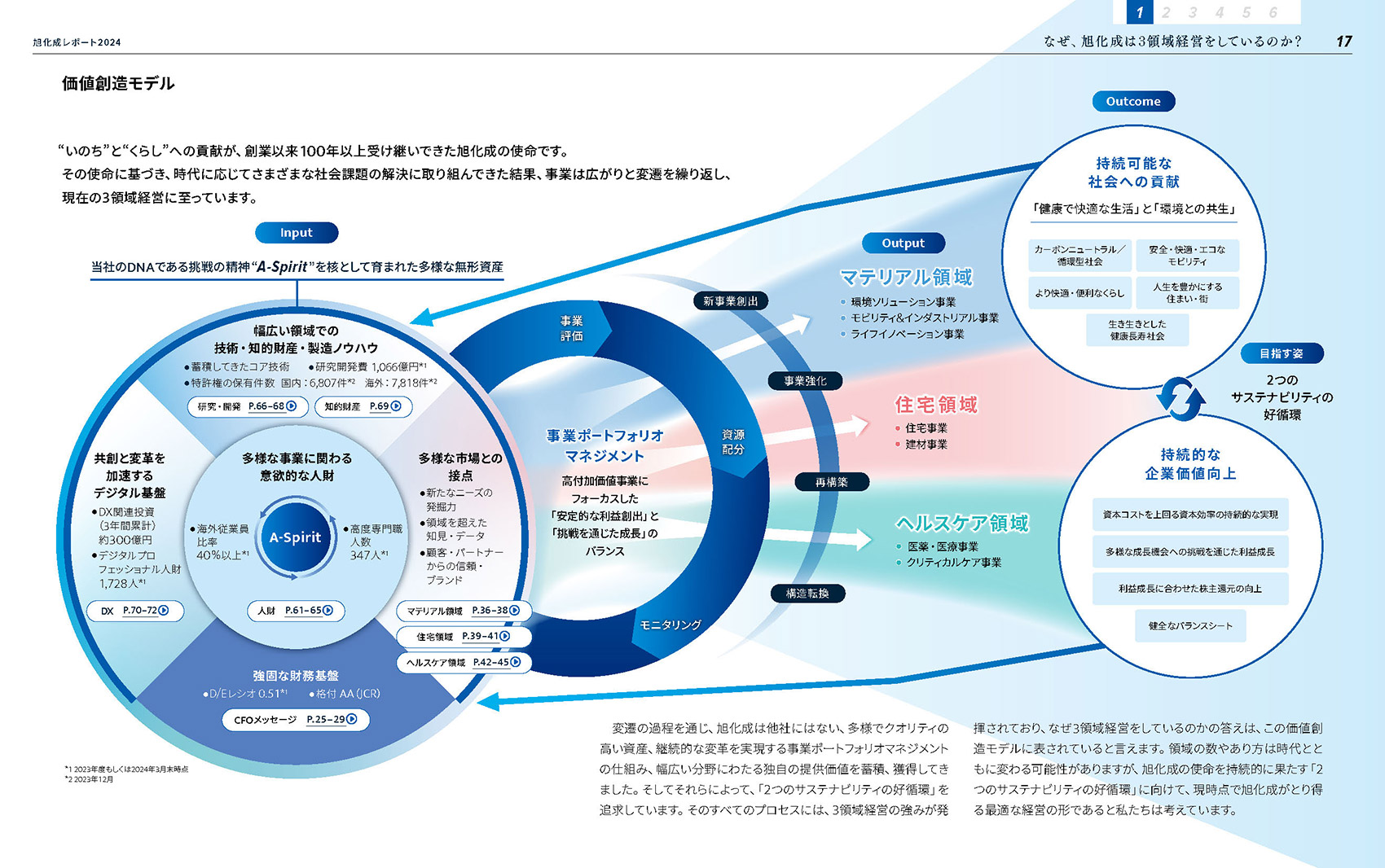

日本経済新聞社が実施している統合報告書アワード2024の受賞企業から、わかりやすい例として、準グランプリを受賞した旭化成の価値創造プロセスを下に示す。

左側にある「インプット(Input)」がスタート地点になる。統合報告フレームワークに従って、事業活動に何をどのくらい投入するかが示されている。フレームワークでは、インプットするものすべてを「資本」と呼び、財務会計上の資本より幅広い概念として6つに分類している。

① 財務資本:会計上の株主資本と同じ、財務的な資本

② 製造資本:工場、オフィス、店舗、ITシステムといった事業活動を行う設備

ここまでは、株主資本や設備資産として会計上のバランスシートに乗るものだ。続いて、従来の会計では扱わない非財務の項目が4つある。

③ 知的資本:特許、その他の技術、ブランド、ノウハウなど

④ 人的資本:従業員の能力、知識、リーダーシップ、モチベーション、健康など

⑤ 社会・関係資本:顧客との信頼関係、取引先ネットワーク、社会的評価など

⑥ 自然資本:水、空気、エネルギー、生態系など、企業が影響を受ける・与える自然資源

自社の価値創造ストーリーを磨くことで、強い経営戦略を作る

いかがだろうか。あなたの会社がどんな社会を目指し、そのために今ある資本をどう活用し、どのような戦略で実現していくのか、価値創造ストーリーをきちんと説明できるだろうか。統合報告書はゴールではない。今ある事業の延長線上で経営戦略や中期経営計画を作るのではなく、あなたの会社は何のために存在するのか、創業の理念は何を目指していたのか、原点に立ち返って考え直し、強い経営戦略を育てるためのツールとして活用すべきだ。

日経統合報告書アワード受賞企業を参考に

日経統合報告書アワードは、1998年の『日経アニュアルリポートアウォード』からスタートし、四半世紀超に渡って、企業の活動報告のわかりやすさ、伝わりやすさを評価してきた。CSR報告書、アニュアルレポート、統合報告書、などを横断的に審査してきたが、2021年からは審査対象を「統合報告書」中心とし、ESG情報の充実度、価値創造ストーリー、投資家向けのわかりやすさなどを評価している。

2024年の応募は496社・団体となり、統合報告書を発行している企業の4割以上が参加している。筆者を含め、600人を超える機関投資家、学識経験者などが審査を担当した。デンソー、日本ペイントホールディングス、丸紅の3社が総合グランプリを獲得したほか、ESGそれぞれの部門グランプリ、準グランプリ10社、新人賞1社、優秀賞46社が選定された。ぜひ、受賞企業の統合報告書を参考にしていただきたい。特にグランプリ受賞企業は、統合報告フレームワークの基本を押さえながらもその枠内にとどまらず、独自の工夫を凝らした報告書を仕上げている点が高く評価されている。

※本コラムは筆者個人の見解および分析に基づくものであり、所属する組織の公式見解を示すものではありません。

日本IR協議会特任研究員

杉由紀

ビジネス誌記者、外資系証券会社および国内系・外資系の資産運用会社アナリストを経て、アリアンツ・グローバル・インベスターズ・ジャパンで日本株式調査部長を務めた。現在は企業のIRアドバイザーを務めるほか、日本IR協議会特任研究員として、企業のインベスター・リレーションズや経営戦略策定等のアドバイスを提供する。ピクシス合同会社代表。