企業と市場の間に生じている「断絶」は、なぜ埋まらないのか。その背景には、投資家の行動と市場構造の変化がある。パッシブ運用の拡大により、全ての上場企業が機関投資家のポートフォリオに組み込まれるようになり、投資家との対話が大きく変質した。もはやIRは「投資家から選別される場」ではなく、企業価値を共に創り上げるプロセスである。投資家との対話がどう変わったのか、日本IR協議会特任研究員・杉由紀氏に解説してもらった。

パッシブ運用の拡大が「常時評価される市場」を生んだ

Vol.1で述べた通り、企業と市場の間には依然として断絶が存在している。この断絶が容易に埋まらない背景には、市場構造の変化がある。

その象徴的な動きが、日本市場におけるパッシブ運用の拡大だ。例えば日本銀行によるETF(上場投資信託)の買入れはその典型例だ。日銀は一時、50兆円規模のETFを保有し、日本株市場において大きな存在感を持つに至った。これらの資金は個別企業の割安・割高を判断して投資したものではなく、日経平均やTOPIXなど、市場全体に連動して機械的に投資されるパッシブ運用だ。こうした資金の比率が高まったことで、企業は「評価され、選別されてポートフォリオに組み込まれるかどうか」ではなく、「企業価値を高める行動をし続けているかどうか」を常に問われるようになったのである。

この変化はIRの前提を大きく変えた。従来のIRは、特定の機関投資家に対して自社の魅力を説明し、競合他社でなく自社を選んでもらう活動が中心だった。しかし今や、IRの対象は、市場全体になった。企業は他社とだけでなく、過去の自社とも比較され、その評価が日々更新され続ける環境に変化したのだ。

重要なのは「誰にどう説明するか」だけでなく、「市場全体にどう認識されるか」となる。IRは個別対応の積み重ねではなく、資本市場との関係性そのものをマネジメントする機能へと変化している。

投資家はなぜ「評価者」から「共創者」へ変わったのか

株式市場構造の変化は、投資家の行動も変えた。パッシブ運用を行う機関投資家は、インデックスに含まれる全ての会社をポートフォリオに組み込む。株価が他社より上がりそうな会社を選ぶことより、「対話によって全ての会社の企業価値を上げること」が合理的な行動となる。対話の中身が大きく変わったのは、その結果である。

従来のIRミーティングは、企業が提供する情報を、投資家が評価し選別する場だった。企業は決算や経営方針について説明し、投資家の質問に答える。投資家はそこで得た情報をもとに企業を分析し、投資判断を下す。関係性は基本的に一方向で、企業は「評価される側」に位置していた。

変化のきっかけは、2014年に導入された日本版スチュワードシップ・コードだ。機関投資家は、対話(エンゲージメント)を通じて企業の持続的成長を促す「責任ある投資家」として行動することが明記された。そして、「対話」の言葉が示すとおり、IRにおける企業と投資家の関係は双方向なものに変化した。投資家は単に情報を受け取るだけではなく、自らの仮説を提示し、企業の戦略や資本政策について踏み込んだ議論を行う。例えば、事業ポートフォリオや投資判断の妥当性や、配当、自社株取得などについても、積極的に意見を述べるようになった。例えばなぜその戦略なのか、その戦略は有効なのか、どんなリスク要素がありどう備えているか、投入した資本に対して何年後にどのくらいのキャッシュを生み出すのか、そのキャッシュをさらなる成長投資と株主還元にどのような比率で配分するのかなどだ。そして企業の取り組みが不十分な場合、特にパッシブ運用者の場合は「ポートフォリオに入れない」という行動が取れないので、会社に改善を求めるのが合理的な行動となる。

結果として、IRミーティングは単なる説明の場ではなくなった。投資家はIR情報を受け取るだけではなく、企業に対して外部の視点を提供し、戦略の妥当性を検証するパートナー、すなわち、企業価値の形成に関与する「共創者」としての役割を担うようになったといえる。

機関投資家はどのように企業を評価しているのか

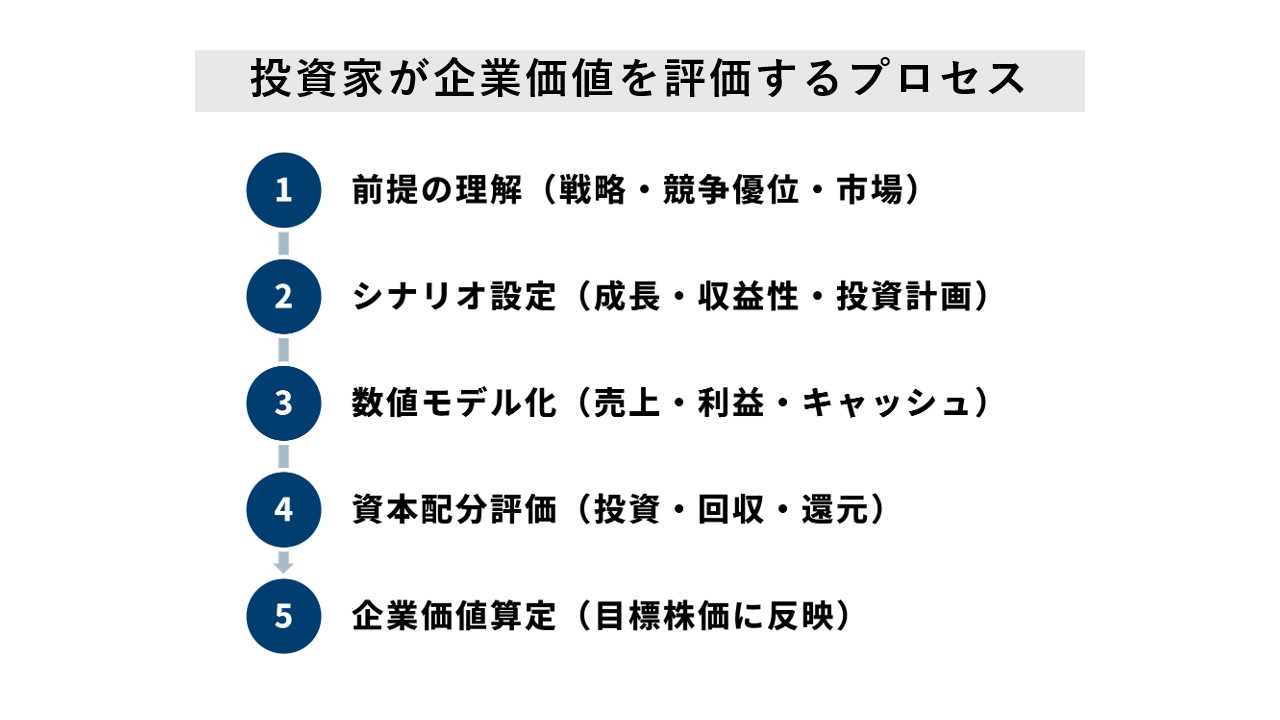

ここで、投資家は実際にどのようなプロセスで企業を評価しているのか振り返っておこう。最も重要な視点は、過去の実績の分析は、将来のシナリオを組み立てるために使われるということだ。

投資家は、企業の説明会や直接の対話を通じて得た情報から、企業が将来どのように成長し、どれだけのキャッシュを生み出すのかについて複数のシナリオを置く。そして、それぞれの確からしさを見極めながら数年間の業績予想を作成し、企業価値を算定する。現在の利益水準やROE、中期計画などは出発点に過ぎず、本質的に問われているのは「その企業が将来にわたってどのような意思決定を行い、どのような結果(キャッシュ)を生み出すのか」である。

このとき不可欠なのが、成長ストーリーだ。単なる経営方針や事業の方向性の説明ではない。事業戦略、競争優位の源泉、投資の優先順位、目標や結果を評価する指標(KPI)が何か、そして資本配分の方針までが一体となった、投資家が会社の予測モデルを構築するために役立つ情報のパッケージである。情報が断片的に提示されているだけでは、将来の業績の予測数値を絞り込むことが難しく、企業価値の評価は保守的にならざるを得ない。その結果が低いPBRに繋がっているのだ。

例えば、企業の中期経営計画の説明でよくある失敗が、各事業分野や各地域での売上高をどう伸ばすかという点に説明が偏ってしまうことだ。どの事業・地域にどのくらい投資をして、その結果として売上高が伸びるのか、そして各事業の利益率がどう推移するのかまで説明しなければ、会社全体のROE目標や株主還元の方針だけを示しても繋がりが見えないため、投資家は納得しない。

例えば、資本政策やキャピタル・アロケーション政策を説明すべきと要請されると、株主還元の目標値を示すことだと誤解する会社が少なくない。まずは、どの事業に投資し、どの事業を縮小するのか。それはなぜか。いつ、どの程度のリターンを見込むのか。そして最後に、創出されたキャッシュを、成長投資と株主還元にどのような規律で配分するのかという繋がりが重要だ。繰り返しになるが、この順番を飛ばして株主還元方針だけ示しても、「なぜ」「どのように」が欠けていれば、投資家との「断絶」は埋まらない。

言い換えれば、投資家が重視しているのは「結果」だけではなく「プロセス」だ。業績は企業活動の結果であり、様々な環境要因によって変動するが、意思決定のプロセスが信頼できる、すなわち意思決定の「質」が高ければ、予期せぬ変動要因によって一時的に業績が落ち込んだとしても、他社より素早く回復すると期待できる。この信頼関係ができていれば、業績の落ち込みや株価の下落が起きたとしても、必ずしも投資家の失望や低評価に直結するとは限らない。むしろ、「安値でポジションを積み増すチャンス」ととらえられることもあるのだ。投資家は、経営陣や経営戦略を評価する際に、「再現性のある意思決定プロセス」があるかどうかを見ている。つまり、多少の変動があっても、長期にわたって企業価値を高め続けられる組織なのかどうかを判断しようとしている。

この観点に立てば、求められるIRの役割も明確になるだろう。IRとは単に過去の実績を詳しく説明する活動ではない。投資家が将来シナリオを描くために必要な前提を提示し、経営に対する信頼を構築する活動である。決算・中期計画の発表→投資家の質問→投資判断という一方向のコミュニケーションで終わらず、投資家の期待形成プロセスの初期段階から能動的に向き合い、たゆまぬ議論を通じて企業価値を高める「共創」の場とすることが、今のIRに求められている。

日本IR協議会特任研究員

杉由紀

ビジネス誌記者、外資系証券会社および国内系・外資系の資産運用会社アナリストを経て、アリアンツ・グローバル・インベスターズ・ジャパンで日本株式調査部長を務めた。現在は企業のIRアドバイザーを務めるほか、日本IR協議会特任研究員として、企業のインベスター・リレーションズや経営戦略策定等のアドバイスを提供する。ピクシス合同会社代表。博士(経営情報学)。