Vol.1では株式市場の構造変化にともなって生じた企業と市場の「断絶」を、Vol.2では投資家の評価ロジックを確認してきた。では企業は何を変えるべきなのか。答えは、IRを「説明機能」から「資本効率マネジメント機能」へと再定義し、経営そのものの強化に組み込むことにある。その具体像を、日本IR協議会特任研究員・杉由紀氏に解説してもらった。

「資本効率マネジメント」とは何か

Vol.1では、PBR低迷の本質は単なる開示情報の不足ではなく企業と市場の断絶にあることを見てきた。Vol.2では、投資家が過去の実績だけでなく、将来シナリオと意思決定の質をもとに企業を評価していることを確認した。こうした前提に立つと、これからのIRに求められる役割は明確になる。説明の充実だけでは足りない。資本の使い方そのものを見直し、その会社が最善と判断した資本政策のロジックと一貫性を市場と共有していくこと、すなわち「資本効率マネジメント」へと、質的に転換していくことだ。

ここでいう資本効率マネジメントとは、資本コストを前提に、投資・回収・還元を一体として設計し、その意思決定のロジックを継続的に実行・検証していくことで企業価値を高める枠組みを指す。ROEはあくまでその結果であり、本質はどのような基準で事業に投資し、どのような条件で縮小し、創出したキャッシュをどう再配分するかというプロセスにある。

こう考えると、IRの役割も自ずと変わることがお分かりいただけるだろう。過去の数値を説明するだけの機能から、資本配分の意思決定を言語化し、市場とすり合わせながら、その確からしさを高めていく機能への脱皮、少し抽象的に言い換えれば、「資本配分の意思決定を市場と接続する機能」に変化したのである。

IRは「経営のインプット機能」でもある

資本効率マネジメントを実現するためには、IRの位置づけそのものを見直す必要がある。従来のようにアウトプット中心の活動にとどめるのではなく、インプットを伴う経営プロセスへの転換だ。

これまでのIRは、決算や中期経営計画を外部に説明し、投資家の質問に対応する「発信」の役割が中心だった。しかしVol.2で見たように、投資家との対話は、戦略や資本政策の妥当性を検証し、何が企業価値をより高めるかを議論する場へと変わっている。この変化を踏まえると、IRは市場の視点を取り込み、意思決定の質を高めるためのインプット機能としても機能させるべきである。

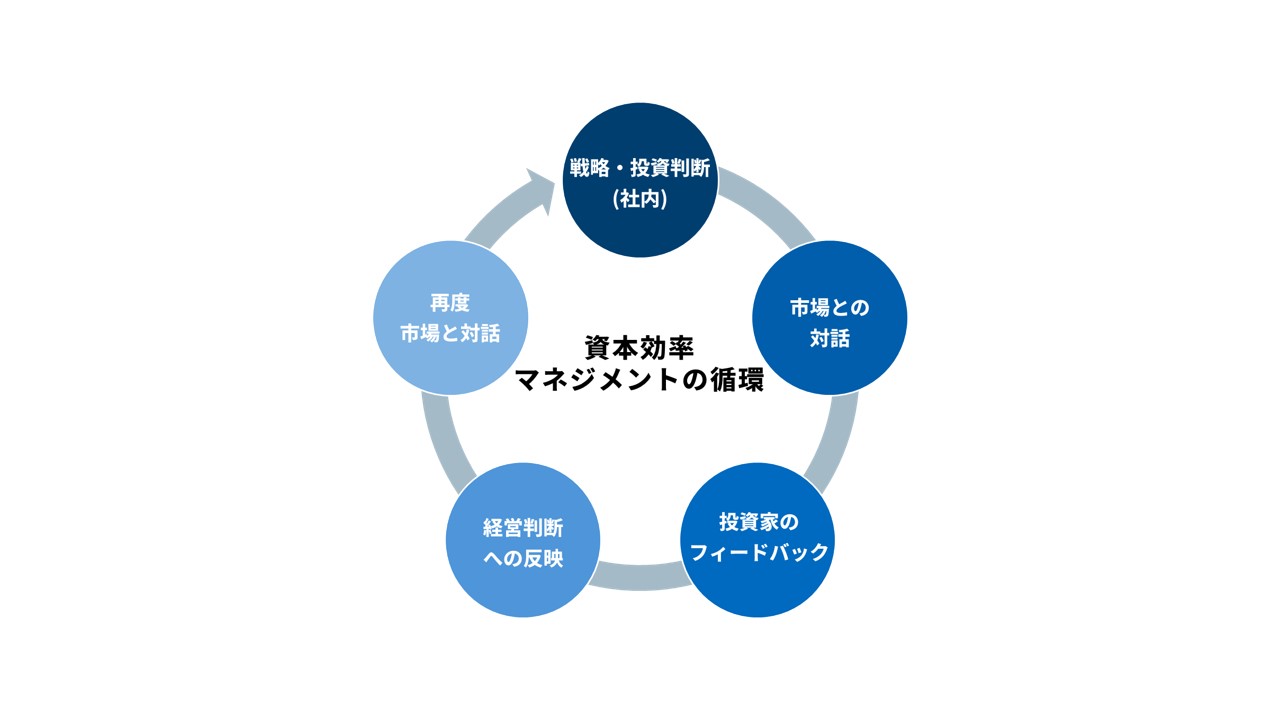

実務的には、まず社内で戦略と投資判断を設計し、それをIRの場で提示する。次に投資家との対話を通じて前提や仮説に対するフィードバックを得る。その内容を経営に持ち帰り、意思決定に反映させる。そして再び市場と対話する。このサイクルを回し続けることで、戦略と資本配分の精度は着実に高まり、結果として企業価値の向上につながっていく。東証が求めている「資本市場との対話」とは、単に機関投資家とのミーティングの回数を増やしたり、投資家からの要望をただ受け入れることではない。本質は、上記のような活動を通して、会社の価値を高める努力を続けることだ。

この循環を機能させるためには、IR部門と経営企画、財務、各事業部との連携が不可欠だ。IRで得た外部の視点を単なる報告にとどめるのではなく、意思決定の初期段階から取り込む必要がある。その中核を担うのがCFO(最高財務責任者)である。CFOは資本配分の責任者であると同時に、資本市場との対話の最前線に立つ存在でもある。IRを通じて得られた示唆を経営判断に反映できるかどうかは、CFOに大きく依存する。

IRを成立させる組織・人材・トップの役割

このようなIRを実現できている企業は、残念ながらまだ少数派だ。組織・人材・経営トップの役割を改めて定義し直す必要があるためである。

まず、IRにおけるCEO(最高経営責任者)の役割は、「戦略の言語化」である。どの市場でどのような競争優位を築き、どのように成長していくのか。その全体像を自らの言葉で語り、投資家の疑問に正面から向き合うことが不可欠である。

次にCFOの役割は、「資本配分の設計」と説明である。戦略を実行するために、どの事業にどのくらい投資し、どの水準のリターンを求め、どのタイミングで回収するのか。そして創出したキャッシュをどのような規律で再配分するのか。資本政策の裏付けがない戦略は、実現が可能だと納得されにくい。CEOの戦略とCFOの資本政策は、表裏一体でなければならないのだ。

IR部門は、その両者を統合して説明するインターフェースである。単なる説明担当ではなく、戦略と財務を統合して投資家に理解されやすいよう再構成するためには、事業の構造を理解し、財務的な意味を読み解き、それを適切に言語化できる人材が求められる。こうした要件の高度化に伴い、IRの専門性は一段と高まっている。

IR資料のあり方も従来とは変化している。個別施策や数値を並べるのではなく、企業価値がどのようなメカニズムで創出されるのかを一貫したストーリーとして提示することが求められている。その過程で、KPIの設計や組織のあり方そのものが問い直された結果として、業績評価システムや組織構造の改善につながることすらあり得るのだ。

IR改革とは、単なるIR部門の増員や資料の改善ではなく、経営のあり方そのものを見直す取り組みといえる。資本市場との対話を前提に意思決定の質を高め、その結果として企業価値を持続的に向上させていく。この循環を回すことこそが、「資本効率マネジメントとしてのIR」の本質である。

日本IR協議会特任研究員

杉由紀

ビジネス誌記者、外資系証券会社および国内系・外資系の資産運用会社アナリストを経て、アリアンツ・グローバル・インベスターズ・ジャパンで日本株式調査部長を務めた。現在は企業のIRアドバイザーを務めるほか、日本IR協議会特任研究員として、企業のインベスター・リレーションズや経営戦略策定等のアドバイスを提供する。ピクシス合同会社代表。博士(経営情報学)。